Pacte Dutreil : approfondir ses connaissances pour le mettre en place

Le Pacte Dutreil réduit le coût de la transmission d'entreprise par l'application d'un abattement de 75 % de la base taxable pour le calcul des droits de donation et de succession. Le pacte Dutreil concerne tous les chefs d'entreprise, quelles que soient les situations familiales : enfants adultes non repreneurs, enfants mineurs, absence d'enfant. C'est une erreur de ne pas signer un Pacte Dutreil, mais surtout d'attendre pour transmettre : les conditions pour bénéficier du pacte Dutreil peuvent être durcies.

Présentation du Pacte Dutreil, en résumé

La signature d'un pacte Dutreil matérialise l'engagement collectif de conservation de titres d'une société opérationnelle. Il n'y a pas de signature de pacte si les associés se placent sous le régime de l'engagement collectif réputé acquis. Un pacte Dutreil peut être signé par un seul associé. L'engagement individuel de conservation est pris par le bénéficiaire des titres seul, dans l'acte de donation ou dans la déclaration de la succession. Pour une entreprise individuelle, il n'y a pas de pacte.

![]() Pacte Dutreil droits de mutation à titre gratuit :

Pacte Dutreil droits de mutation à titre gratuit :

1. Dutreil transmission de sociétés

2. Dutreil transmission d'entreprise individuelle

Le Pacte Dutreil offre une réduction de 75 % de la base taxable pour le calcul des droits de mutation à titre gratuit. Ainsi, au moment de la transmission de l'entreprise par donation ou succession, les droits sont calculés sur 25 % de la valeur de l'entreprise. De plus, il est appliqué une réduction de 50 % sur le montant des droits de mutation pour une donation faite en pleine propriété avant 70 ans. Exemples calcul Dutreil

![]()

![]()

![]()

![]()

![]()

1. Pacte Dutreil transmission de sociétés

![]() Avantage fiscal du pacte Dutreil transmission

Avantage fiscal du pacte Dutreil transmission

En cas de transmission de la société par donation ou succession, les droits de mutation à titre gratuit sont calculés sur 25 % de la valeur de l'entreprise. Exemples de calcul Dutreil.

![]() Sociétés éligibles au pacte Dutreil

Sociétés éligibles au pacte Dutreil

Sont éligibles au bénéfice du pacte Dutreil, lLes sociétés opérationnelles lorsque l'activité civile n'est pas prépondérante, les holdings animatrices, les sociétés interposées avec deux niveaux d'interposition. La société peut être à l'IS ou à l'IR, française et étrangère.

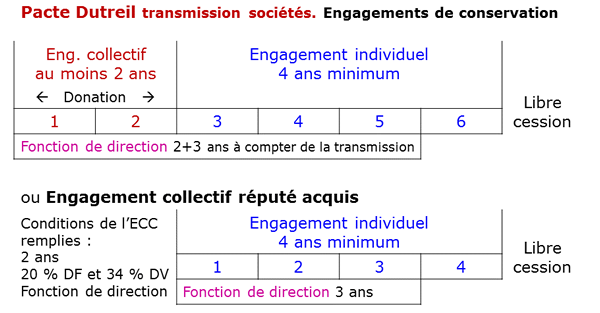

![]() Deux engagements de conservation des titres : collectif et individuel

Deux engagements de conservation des titres : collectif et individuel

Schéma explicatif du pacte Dutreil

Engagement collectif de conservation (ECC) :

- La durée de l'ECC est d'au moins deux ans, sauf si l'ECC est réputé acquis.

- Participation ; les signataires du pacte Dutreil doivent réunir au moins 17 % des droits financiers et 34 % des droits de vote pour une société non cotée ; 10 % des droits financiers et 20 % des droits de vote pour une société cotée,

- Fonction de direction ; un associé signataire de l'engagement collectif ou individuel doit exercer une fonction de direction pendant l'engagement collectif (2 ans) et les 3 ans qui suivent la transmission :

. si la société est à l'IS : une fonction de direction prévue

l'article 975 III, 1 du CGI

. si la société est à l'IR : son activité principale.

Engagement collectif réputé acquis :

L'engagement collectif est réputé acquis dès lors que les trois conditions sont respectées : seuil de détention, fonction de direction, durée de deux ans de détention. Le chef d'entreprise transmet ses titres et chaque donataire s'engage, dans l'acte de donation ou la déclaration de succession, à les conserver durant quatre ans. On entre directement dans l'engagement individuel de conservation en évitant les deux ans de l'engagement collectif. L'engagement collectif réputé acquis présente un inconvénient concernant l'exercice de la fonction de direction.

Engagement individuel de conservation (EIC) :

La durée de l'EIC est de 4 ans à compter de l'expiration de l'engagement collectif. L'EIC est pris dans l'acte de donation ou dans la déclaration de succession. Aucun seuil de détention n'est exigé. L'engagement individuel peut porter sur tout ou partie des titres. Il est possible d'apporter les titres de la société opérationnelle à une holding, sous plusieurs conditions.

![]() Références BOFIP du Pacte Dutreil : CGI 787 B

Références BOFIP du Pacte Dutreil : CGI 787 B

BOI-ENR-DMTG-10-20-40 : exonération partielle en raison de la transmission d’entreprise

BOI-ENR-DMTG-10-20-40-10 : la transmission de titres de sociétés opérationnelles

BOI-ENR-DMTG-10-20-40-20 : remise en cause du régime

BOI-ENR-DMTG-10-20-40-30 : obligations déclaratives.

![]()

![]()

![]()

![]()

![]()

2. Dutreil transmission d'entreprise individuelle

![]() Avantage fiscal Dutreil

Avantage fiscal Dutreil

Exonération de 75 % de la base taxable aux droits de mutation à titre gratuit en cas de transmission de l’entreprise par donation ou succession.

![]() Entreprises concernées par Dutreil

Entreprises concernées par Dutreil

- Entreprise individuelle

- Entreprises à associé unique (EURL, EARL, SASU…)

![]() Biens éligibles à l'avantage du pacte Dutreil

Biens éligibles à l'avantage du pacte Dutreil

L'exonération de 75 % s'applique sur la totalité ou une quote-part indivise de l’ensemble des biens meubles et immeubles, affectés à l’exploitation d’une entreprise opérationnelle.

![]() Biens nécessaires à l’exercice de la profession

Biens nécessaires à l’exercice de la profession

Pour bénéficier de l'exonération Dutreil, les biens doivent être nécessaires à l'exploitation. Les biens inscrits au bilan, mais non affectés à l’exploitation sont exclus du pacte dutreil.

![]() Délai de détention

Délai de détention

- Si l'entreprise a été acquise à titre onéreux, l'entreprise doit avoir été détenue par le donateur ou le défunt depuis plus de 2 ans.

- Si l'entreprise a été créée ou acquise à titre gratuit, aucun délai de détention n'est exigé.

![]() Engagement de conservation de 4 ans

Engagement de conservation de 4 ans

Dans l’acte de donation ou la déclaration de succession, le bénéficiaire doit prendre l’engagement de conserver l’ensemble ou la quote-part indivise des biens affectés à l’exploitation pendant 4 ans.

![]() Poursuite effective de l’exploitation pendant 3 ans

Poursuite effective de l’exploitation pendant 3 ans

Le donataire, héritier, légataire ayant pris l’engagement individuel de conservation doit poursuivre effectivement l’exploitation de l’entreprise pendant trois ans à compter de la date de la transmission.

![]() Références fiscale Dutreil entreprise individuelle : CGI 787 C

Références fiscale Dutreil entreprise individuelle : CGI 787 C

BOI-ENR-DMTG-10-20-40-40 : dutreil transmission d'une entreprise individuelle.

DOSSIERS d'information sur le Pacte Dutreil

![]() Dossier Le Pacte Dutreil en résumé

Dossier Le Pacte Dutreil en résumé

Ce dossier d'informations offre une synthèse du pacte Dutreil, les avantages fiscaux du pacte Dutreil, les entreprises éligibles et exclues du pacte Dutreil, les conditions du pacte Dutreil, les engagements de conservation.

![]() Dossier Questionnaire de connaissances sur le Pacte Dutreil : faîtes le point sur vos connaissances en matière de Pacte Dutreil: les opérations autorisées et interdites au cours de l'engagement collectif et de l'engagement individuel de conservation...

Dossier Questionnaire de connaissances sur le Pacte Dutreil : faîtes le point sur vos connaissances en matière de Pacte Dutreil: les opérations autorisées et interdites au cours de l'engagement collectif et de l'engagement individuel de conservation...

![]() Dossier Pacte Dutreil et la fiscalité du chef d'entreprise

Dossier Pacte Dutreil et la fiscalité du chef d'entreprise

Support de la vidéo "Présentation du Pacte Dutreil". Considérer la fiscalité en cas de donation ou de succession Dutreil, c'est bien ; considérer et réduire la fiscalité dans son ensemble, c'est mieux.

![]() Dossier Jurisprudences Pacte Dutreil

Dossier Jurisprudences Pacte Dutreil

Accéder aux décisions de la jurisprudence et les positions de l'administration fiscale BOFIP concernant le Pacte Dutreil, depuis sa création.

![]() Dossier Opérations sur titres autorisées ou interdites

Dossier Opérations sur titres autorisées ou interdites

Il convient de distinguer trois périodes au sein d'un pacte Dutreil. Pour chaque période, certaines opérations sont autorisées, d'autres sont interdites.

![]() Dossier Exemple de rédaction du pacte Dutreil,

Dossier Exemple de rédaction du pacte Dutreil,

Comment rédiger un pacte Dutreil ? Que doit contenir le pacte Dutreil ? La rédaction de l'engagement collectif de conservation pacte Dutreil doit faire l'objet d'une attention particulière. Le chef d'entreprise doit préalablement exprimer ses désirs avant de rédiger le Pacte Dutreil et de transmettre.

![]() Dossier Obligations déclaratives du Pacte Dutreil transmission

Dossier Obligations déclaratives du Pacte Dutreil transmission

Le défaut de déclarations annuelles du Pacte Dutreil remet en cause l'avantage fiscal. Quelles sont les déclarations à effectuer auprès de l'administration fiscales ?

![]() Dossier Exemples de calcul Pacte Dutreil

Dossier Exemples de calcul Pacte Dutreil

Avec ou sans pacte Dutreil, le montant des droits de mutation à titre gratuit varie selon que la donation porte sur la pleine propriété ou sur la nue-propriété des titres de l'entreprise, l'âge du donateur...

Dossiers d'information sur la gestion de patrimoine du chef d'entreprise

![]() Accéder à l'ensemble des dossiers et des vidéos de Royal Formation sur la gestion de patrimoine du chef d'entreprise.

Accéder à l'ensemble des dossiers et des vidéos de Royal Formation sur la gestion de patrimoine du chef d'entreprise.

![]()

![]() Consultez l'ensemble des vidéos sur YouTube.

Consultez l'ensemble des vidéos sur YouTube.

Formations Pacte Dutreil

Royal Formation propose plusieurs formations sur le pacte Dutreil, une demi-journée ou une journée, avec des exemples d'application pratiques de mise en oeuvre du pacte Dutreil. La formation peut être suivie à distance. La formation à distance Pacte Dutreil est éligible au financement des OPCA.

Actualités juridiques et fiscales du Pacte Dutreil : jurisprudences, BOFIP...

Actualités juridiques et fiscales du Pacte Dutreil : jurisprudences, BOFIP...

![]()

![]() La première jurisprudence concernant le pacte Dutreil a été prononcée le 3 février 2003. Il concerne la signature de l’engagement collectif de conservation. Le pacte Duteil peut être conclu par un seul associé.

La première jurisprudence concernant le pacte Dutreil a été prononcée le 3 février 2003. Il concerne la signature de l’engagement collectif de conservation. Le pacte Duteil peut être conclu par un seul associé.

Voir la jurisprudence Pacte Dutreil depuis 2003

Vidéos d'information sur le Pacte Dutreil

![]() Accéder à la chaîne YouTube

Accéder à la chaîne YouTube

La mise à jour des informations est assurée pour la formation à distance.

Tout savoir sur le Pacte Dutreil

Tout savoir sur le Pacte Dutreil

La vidéo détaille le cadre fiscal et les conditions du pacte Dutreil, décrit les opérations autorisées ou non au cours des différentes périodes du pacte Dutreil, donne les dispositions à prendre pour sécuriser le pacte Dutreil, explique l’association du pacte Dutreil et des holdings, donne des exemples d'application pratiques du pacte Dutreil.

Le Pacte Dutreil et la gestion de patrimoine du chef d'entreprise

Bénéficier d'un panorama de la fiscalité du chef d'entreprise : comment transmettre l’entreprise en réduisant les droits de mutation à titre gratuit, optimiser la fiscalité du chef d'entreprise dans son ensemble, donner et garder : entreprise à l'IR ou société opérationnelle à l'IS ; holding SAS ou société civile... Le problème du LBO familial, ou "family buy out".

Holding et pacte Dutreil : quand apporter à une holding ?

Associée au pacte Dutreil, la holding optimise la gestion de patrimoine du chef d'entreprise. Quand est-il possible d'apporter à une holding aux différentes périodes du Pacte Dutreil ? Holding animatrice ou passive ? Holding à l'IR ou holding à l'IS ? Quelle chronologie des opérations choisir : apport-donation ou donation-apport ?

Les pièges du LBO familial

Le LBO familial consiste à transmettre l'entreprise à un enfant, à charge pour lui de verser une soulte à ses frères et soeurs ; le paiement de la soulte est assuré par la holding qui emprunte à cet effet. Le montage du LBO présente des inconvénients, pour l'entreprise et pour les parents donateurs. D'autres schémas existent.

Vidéos sur la transmission de patrimoine

Mettre en application le pacte Dutreil suppose de connaître les règles civiles de la transmission de patrimoine (ordre, degré, droits des héritiers, réduction, rapport...), de savoir utiliser les différentes donations, contourner les règles de la réserve ; d'en maîtriser la fiscalité.

Royal Formation a pour activités la formation des conseillers en gestion de patrimoine (avocats, CGPI, experts comptables, notaires...) et le conseil en gestion de patrimoine du chef d'entreprise, de la définition de la stratégie à la mise en oeuvre : rédaction de statuts de SAS et de société civile sur mesure, pacte d'actionnaires, holding, opérations en capital, cession et transmission d'entreprise, pacte Dutreil, pacte adjoint à une donation, contrat de mariage, gouvernance d'entreprise familiale... Nous publions des ouvrages, des dossiers et articles sur le conseil en gestion de patrimoine du chef d'entreprise au sein des revues les plus réputées.

Jurisprudence et Bofip Dutreil

Opérations autorisées, interdites

Obligations déclaratives Dutreil

Mettre en place le pacte Dutreil

- Honoraires de 500 €HT

- Attestation 8 heures de formation

- Support pédagogique 400 diapositives

- 1 an d'accès à la formation actualisée

- 1 an d'assistance de l'animateur.

Démonstration :

Nom utilisateur : 12345

Mot de passe : 12345

Formation à distance

Jurisprudence Pacte Dutreil

Royal Formation

exerce le conseil en gestion de patrimoine du chef d'entreprise, la gouvernance de l'entreprise familiale et la formation en gestion de patrimoine des professionnels avocats, CGP, experts comptables, notaires...

Formations gestion de patrimoine

Sites

Formations gestion de patrimoine

Ingénierie patrimoniale chef entreprise

Gouvernance entreprise familiale