Ce chapitre traite de quatre questions pratiques : quand apporter à une holding selon les 5 périodes du pacte, quand la holding signataire peut céder des titres, les avantages comparés de la holding animatrice et passive, et le choix IS ou IR.

1. Quand apporter à une holding - les 5 périodes

| Période | Apport autorisé ? | Conditions |

|---|---|---|

| 1. Avant la signature de l'ECC | Oui, sans condition | H animatrice ou passive. Attention : H nouvellement créée = passive |

| 2. Entre signature ECC et transmission | Oui si H signataire | H doit être signataire de l'ECC (1er niveau) |

| 3. Entre transmission et fin ECC | Oui si H Dutreil | 5 contraintes holding Dutreil (voir page 15) |

| 4. Pendant l'EIC | Oui si H Dutreil | Idem - sauf ECC réputé acquis : 1 seul niveau |

| 5. Après l'EIC | Oui, sans condition | Abattement définitivement acquis |

Deux chronologies possibles

C'est le moment de la donation qui commande la chronogie des opérations :

- si l'apport à holding a lieu avant la donation, la chronologie est "Apport - Donation"

- si l'apport à holding a lieu après la donation, la chronologie est "Donation - Apport".

La chronologie la plus souvent pratiquée dans le cadre Dutreil est Donation - Apport à une holding "Dutreil", ainsi dénommée car elle comporte de lourdes contraintes. Ce n'est pas ma chronologie préférée.

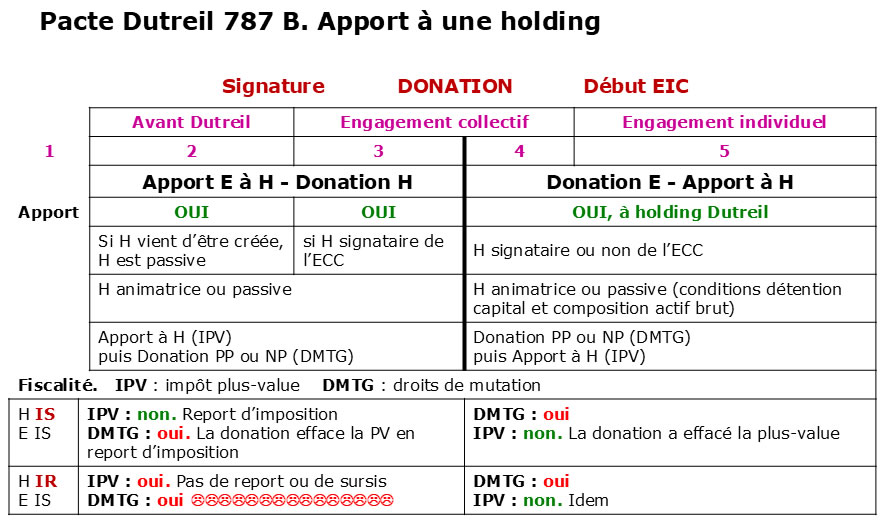

A - Apport → Dutreil → Donation (A-D)

Apport de E à H, puis signature du pacte, puis donation des titres de H. Si H est à l'IS : report d'imposition effacé par la donation. Si H est à l'IR : plus-value imposable à l'apport.

Avantage : pouvoirs conservables avec actions de préférence + libéralité résiduelle possible.

B - Dutreil → Donation → Apport (D-A)

Signature du pacte, donation des titres de E, puis apport à holding Dutreil. Si H est à l'IS : la donation a effacé la plus-value. Pas de contrainte de report d'imposition.

Contrainte : si démembrement préalable, pouvoirs de l'usufruitier strictement limités dans la holding.

D-A donation PP : DMTG = 94 K€, IPV = 0 · D-A donation NP : DMTG = 61 K€, IPV usufruit en report

H IR, A-D : IPV ≈ 1 269 à 1 809 K€ selon abattement · H IR, D-A donation PP : DMTG = 94 K€, IPV = 0

2. Quand la holding peut-elle céder des titres

| Opérateur | Avant transmission | Entre transmission et fin ECC | Pendant EIC |

|---|---|---|---|

| SI 1 - cession titres O à un signataire | Oui | Non | Non |

| SI 1 - apport titres O à H Dutreil | Oui si H signataire | Oui si H Dutreil | Oui si H Dutreil |

| SI 2 - cession titres SI 1 | Non | Non | Non |

| Associé PP - cession titres SI | Non | Non | Non |

| Associé PP - apport titres SI 1 à H Dutreil | — | Oui (H Dutreil) | Oui sauf ECC réputé acquis |

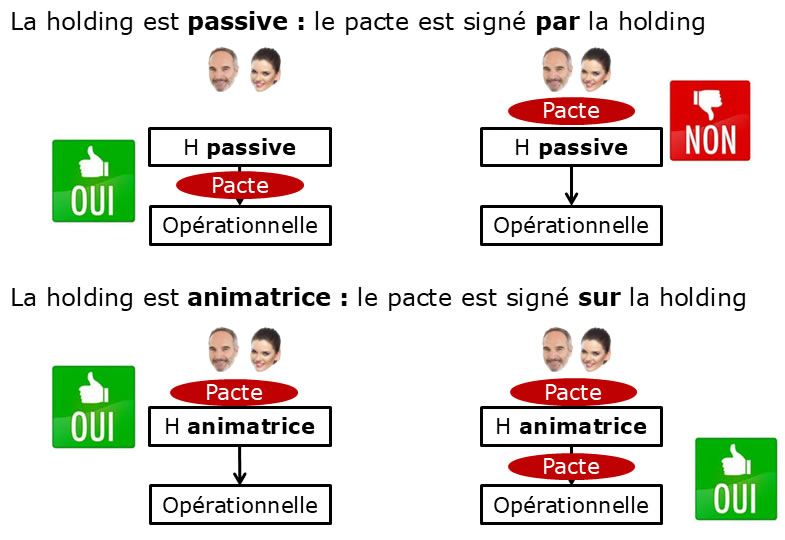

3. Holding animatrice ou passive ?

: avantages de la holding animatrice| Holding animatrice | Holding passive | |

|---|---|---|

| Signature du pacte | Sur les titres de la holding animatrice | Sur les titres de l'opérationnelle (holding signataire 1er niveau) |

| Dutreil - assiette | 75 % sur la totalité des actifs de la holding | 75 % à proportion de l'actif brut opérationnel / actif brut holding |

| Dutreil - cession de filles | Possible si animation reste prépondérante | Impossible pendant toute la durée |

| IFI - immeuble détenu | Exonération totale si contrôle de l'opérationnelle | IFI sur la valeur PP (exonération partielle bien professionnel) |

| IPV - abattement durée | Oui sous conditions | Non |

| Paiement différé et fractionné | Oui | Non |

| Coût et complexité | Élevé - moyens, preuves, risque contentieux | Allégé - simplicité |

Signataire du pacte.

4. Holding à l'IS ou holding à l'IR ?

| Holding IS | Holding IR (SC) | |

|---|---|---|

| Remontée des dividendes | Régime mère-fille (5 % IS) · Intégration fiscale (0 %) | Imposition IR dès la perception |

| Cession de titres de participation | Quasi-exonération (12 % quote-part IS) | IR + CS sur la PV |

| Report d'imposition à l'apport | CGI 150-0 B ter | IPV immédiate |

| Liquidités disponibles | Piégées (coût de sortie) | Directement disponibles (IR) |

| Comptes courants débiteurs | Interdits (SARL, SAS) | Possibles en SC si statuts |

| Dutreil - apport-donation | Report effacé par la donation | IPV à l'apport si NP |

| IFI immeuble | Exonération si bien professionnel | Exonération si bien professionnel |

La règle pratique : IS pour le patrimoine professionnel (capitalisation, structuration, transmission) · IR pour le patrimoine privé (liquidités, souplesse, immobilier résidentiel à long terme).

2. En A-D, une libéralité résiduelle est possible sur la holding : 1er gratifié = enfant, 2ème gratifié = petits-enfants. Si D-A avec démembrement, la subrogation conventionnelle sur l'obligation de transmettre est incertaine.