Le LBO familial (Family Buy Out - FBO) permet de transmettre l'entreprise à un enfant repreneur, avec l'abattement de 75 % sur la totalité des titres transmis - y compris la fraction représentant la soulte versée aux autres enfants. C'est une technique très prisée, mais criticable dans la plupart des situations.

Dossier PDF : Holding et LBO familial

Vidéo YT : Le Family buy out, ou LBO familial : comment transmettre l'entreprise à un enfant

L'article écrit pour la Revue française de comptabilité en 2010 est toujours d'actualité.

1. Principe - donation-partage avec soulte

CGI, art. 787 B, f - Rép. min. Vachet, JOAN, 28 mars 2006, n° 81926

Les 3 étapes

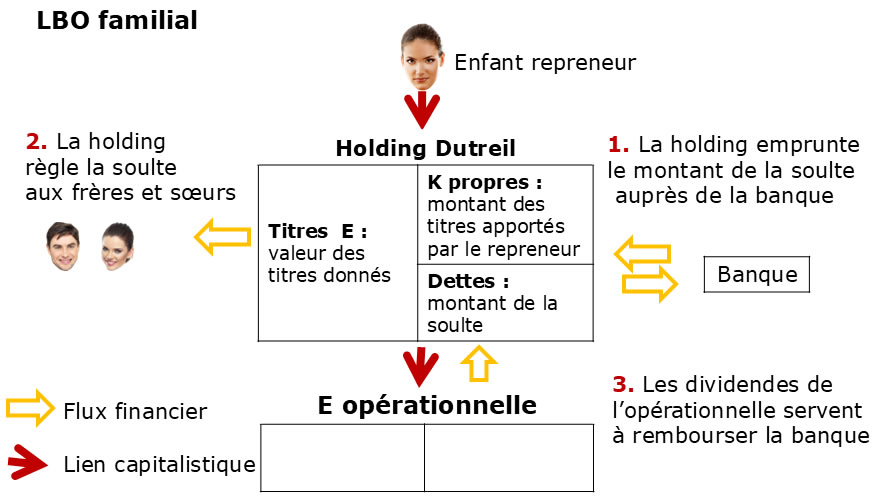

1Donation-partage Dutreil. Les parents donnent l'entreprise aux 3 enfants (égalitaire ou inégalitaire). L'enfant A reçoit 100 % des titres à charge de verser une soulte de 4 266 K€ à B et C. Abattement de 75 % sur la totalité des 6 400 K€ - soulte comprise. DMTG : 94 K€ (1,5 %).

2Apport à la holding Dutreil IS. L'enfant A apporte les titres à une holding IS qui emprunte le montant de la soulte (4 266 K€) auprès d'une banque, et verse la soulte à B et C.

3Remboursement par les dividendes. Les dividendes de la société opérationnelle remontent à la holding (régime mère-fille IS/IS : imposition à 5 % sur la quote-part de frais) et servent à rembourser l'emprunt.

2. Application chiffrée

Parents 65 ans, communauté, 3 enfants. Valeur SARL : 6,4 M€. PA : 0,4 M€.

| Élément | Montant |

|---|

| Valeur de l'entreprise | 6 400 K€ |

| Part de chaque enfant (égalitaire) | 2 133 K€ |

| Soulte versée par A à B et C | 4 266 K€ |

| DMTG totaux (Dutreil PP, avant 70 ans) | 94 K€ (1,5 %) |

| Emprunt holding IS | 4 266 K€ à 6 % sur 8 ans |

| Annuité annuelle | 673 K€ |

| Dividende annuel à distribuer par l'opérationnelle | ≈ 670 K€ |

| Résultat minimal de l'opérationnelle | 1 340 K€ (rentabilité ≥ 21 %) |

Conditions de succès du LBO. Ratio fonds propres / dettes ≥ 1 (ici : 0,5 - risque élevé). Ne pas consacrer plus de la moitié du résultat au remboursement. Disposer d'une trésorerie suffisante pour distribuer le dividende. LBO familial à éviter si plus de 2 enfants et si les parents ont besoin de liquidités.

3. Chronologie des opérations

1Transformation de la SARL en SAS - organiser les pouvoirs, actions de préférence pour le dirigeant donateur

2Modification du contrat de mariage si nécessaire

3Pacte Dutreil - ECC signé ou ECC réputé acquis (si conditions remplies)

4Donation-partage des titres à A (PP ou NP) à charge de verser la soulte, avec EIC dans l'acte

5A apporte les titres à la holding Dutreil IS - droits d'enregistrement sur la soulte : 0,1 % (CGI 726)

6La holding emprunte et règle la soulte à B et C

Fiscalité de l'apport

La donation a effacé la plus-value d'apport à la holding (CGI, art. 150-0 D). Droits d'enregistrement sur la prise en charge de la soulte par la holding : 0,1 % (SAS, CGI art. 726).

4. Risque de l'amendement Charasse

Intégration fiscale et rachat à soi-même

L'administration fiscale assimile l'apport à une vente (BOI-RPPM-PVBMI-10-10-10, n° 40). Si les sociétés optent pour l'intégration fiscale, l'amendement Charasse peut s'appliquer : réintégration forfaitaire des charges financières du groupe pendant 9 ans.

Solution 1

Transformer l'opérationnelle en SAS. Le donateur, avec des actions de préférence, garde plus de 40 % des droits de vote - il contrôle (C. com. L 233-3). L'opérationnelle est contrôlée par le donateur, la holding par le donataire : pas de rachat à soi-même.

Solution 2

Ne pas opter pour l'intégration fiscale - recourir à la seule déductibilité des intérêts, au report en avant des déficits ou à une fusion ultérieure.

Note

Jurisprudence favorable au contribuable : un apport n'est pas une vente. Cass. com., 9 mars 2022, n° 20-14773. Mais l'administration maintient sa position.

5. Réponses aux difficultés du LBO

▸Soulte trop élevée : échelonner le règlement (C. civ. 828 et 1075-4) - mais attention, indexation obligatoire sur la valeur des titres en cas de variation de plus du quart

▸Allonger la durée : emprunter sur 10 à 12 ans pour réduire les annuités

▸Donation inégalitaire : donner plus à l'enfant repreneur - mais risque d'action en réduction des autres héritiers réservataires

▸Renonciation anticipée à la réduction : B et C renoncent par anticipation à l'action en réduction (C. civ. 929 à 930-5)

▸Parents ont besoin de liquidités : combiner donation et vente (voir page suivante) - les parents vendent une partie et donnent l'autre