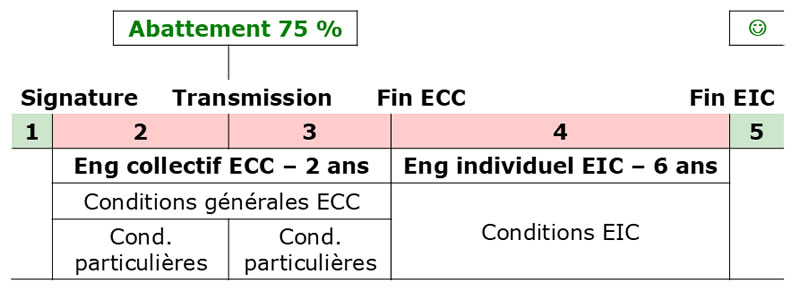

Le pacte Dutreil se décompose en deux engagements successifs : un engagement collectif de conservation (ECC) d'au moins 2 ans, suivi d'un engagement individuel de conservation (EIC) de 6 ans. Pour analyser les conditions et les opérations autorisées, il faut distinguer cinq périodes.

Un engagement collectif, suivi d'un engagement individuel

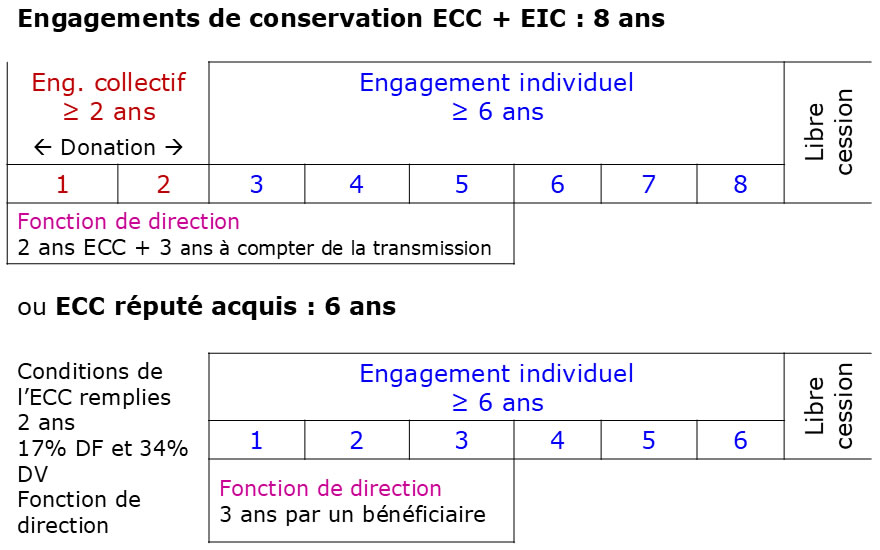

Le pacte Dutreil se compose d'un engagement collectif (ou unilatéral) d'au moins deux ans et d'un engagement individuel de conservation d'au moins six ans, soit une durée totale minimale de huit ans.

Un des signataires du pacte doit exercer une fonction de direction pendant les deux ans de l'ECC et les trois ans qui suivent la transmission.

L'ECC peut être réputé acquis si les trois conditions de l'ECC sont remplies (détention depuis deux ans de 34% des droits de vote et 17% des droits financiers, exercice de la fonction de direction), auquel cas la durée est réduite aux six ans de l'EIC. La direction doit être exercée par une personne physique bénéficiaire de l'exonération.

Les 5 périodes du pacte Dutreil

Pour savoir quelles sont les opérations sur titres interdites et autorisées, il convient de distinguer cinq périodes.

Chaque période a ses propres conditions - seuil de détention, fonction de direction, opérations autorisées, apport à holding. La période 5 (après l'EIC) est sans contrainte : l'avantage est définitivement acquis, toutes opérations sur titres sont libres.

Engagement collectif de conservation (ECC)

L'ECC est matérialisé par la signature du Pacte par les associés (ou l'associé pour l'engagement unilatéral), dont voici un modèle. L'ECC doit remplir trois conditions

- être d'une durée d'au moins deux ans

- réunir au moins 34% des droits de vote et 17% des droits financiers (dividende),

- exercice de la fonction de direction par un signataire.

En savoir plus -->

Qui signe

- Au moins 1 associé (personne physique ou morale) - Engagement unilatéral possible (1 seul signataire)

- Société interposée (holding) niveau 1 peut signer

Seuils de détention

- Société non cotée : 17 % des droits financiers et 34 % des droits de vote

- Société cotée : 10 % des droits financiers et 20 % des droits de vote

Durée

- Au moins 2 ans (sauf ECC réputé acquis)

- Durée fixe, avec ou sans prorogation

- Transmission possible dès la signature

Fonction de direction

- L'un des signataires doit exercer la direction - Pendant toute la durée de l'ECC

- Et pendant les 3 ans qui suivent la transmission

Transmission

La transmission - donation ou succession - doit avoir lieu au cours de l'engagement collectif.

C'est au moment de la transmission que l'avantage fiscal s'applique ; c'est pourquoi je conseille de ne pas tarder à donner.

Si la donation porte sur la nue-propriété des titres, les statuts de la société doivent limiter les pouvoirs de l'usufruitier à l'affectation des bénéfices.

Dans l'acte de donation, ou dans la déclaration de la succession, chaque bénéficiaire de la transmission prend l'engagement de conserver les titres pendant toute la durée de l'ECC qui reste à courir et pendant toute la durée de l'EIC. C'est à partir de cet engagement que toutes les opérations sur titres sont interdites... sauf exceptions. En savoir plus -->

Engagement individuel de conservation (EIC)

L’EIC pris par chacun des héritiers, donataires ou légataires commence à courir à compter de la fin de l’ECC.

Le non-respect de l’engagement individuel par l’un des signataires ne remet pas en cause l’exonération accordée aux autres bénéficiaires. En savoir plus -->

Durée et objet

- 6 ans à compter de la fin de l'ECC

- Obligation individuelle - indépendante des autres

- Pas de seuil de détention exigé

- Peut porter sur une partie seulement des titres

Opérations autorisées

- Donation aux descendants uniquement

- Apport à une holding « Dutreil » sous conditions

- Certaines opérations en capital (fusion, augmentation…)

- Toute cession - même à un signataire - remet en cause l'avantage pour le cédant

ECC réputé acquis - durée réduite à 6 ans

Sans signature d'engagement collectif

Lorsque les conditions de l'ECC sont réunies de fait - sans qu'aucun pacte n'ait été signé - la transmission peut bénéficier de l'exonération de 75 % avec seulement 6 ans d'engagement individuel. La durée totale est réduite de 8 à 6 ans. En savoir plus -->

Conditions

- Détention depuis au moins 2 ans

- Seuils de 17 % DF et 34 % DV atteints (directement ou par 1 seul niveau d'interposition)

- Par une personne seule ou avec son conjoint / partenaire pacsé / concubin notoire

- Exercice effectif de la direction depuis 2 ans

Contraintes spécifiques

- La direction doit être exercée par un donataire - pas par le donateur

- La direction ne peut pas être exercée par une société interposée

- 1 seul niveau d'interposition admis (contre 2 pour l'ECC signé)

Dutreil entreprises individuelles - CGI 787 C

Même avantage, conditions adaptées

Le dispositif s'applique également à la transmission d'entreprises individuelles, avec le même abattement de 75 %. Les conditions diffèrent sur plusieurs points : le critère est l'affectation des biens à l'exploitation (indépendamment de leur inscription au bilan), le délai de détention est de 2 ans pour les acquisitions à titre onéreux, et l'engagement de conservation est de 6 ans. En savoir plus -->